TURISMO ATEMPERA REAL ESTATE

Es mitad de año y el negocio inmobiliario continúa su dinámica de expansión, pero con un ritmo distinto. En este lapso, se han quitado del inventario en construcción unos 4,000 cuartos de hotel, al tiempo que México descendió una posición en el ranking de la Organización Mundial del Turismo (OMT), publicado en mayo pasado.

Lejos del efecto macro, acompañado por un contrario incremento de 4.7 por ciento en el arribo de turistas extranjeros, este año se agregarán al inventario 23 mil nuevas habitaciones, de los cuales se inauguraron ya nueve mil 600, según la previsión del período hecha por el área de Research en CBRE.

Esto significa que si bien los proyectos continúan, el ritmo empieza a desacelerar su dinamismo, al grado que los cuartos planeados en 2020 son apenas 8 mil 300, 7,900 en 2021 y sólo 5 mil 800 entre 2022 y 2024.

Pese a todo pronóstico, por el efecto que ha causado en la industria hotelera en Cancún y Riviera Maya el sargazo, el estado de Quintana Roo recibió el primer semestre 47% de la nueva oferta agregada al mercado, en particular lo que se ve para Cancún mismo y Playa del Carmen.

Otro caso, indica el análisis, es Los Cabos en Baja California Sur, que recibió 10% de la apertura de nuevos cuartos integrados al mercado en lo que va del año.

Ahora bien, en el segundo semestre del año las proporciones y representatividad no varía respecto a la posición que tienen Quintana Roo, Ciudad de México, Jalisco, Baja California Sur y Nayarit que recibirán 44, 9, 7 y 5 por ciento respectivamente de la nueva oferta en construcción.

Específicamente Riviera Maya integrará 3 proyectos, sólo uno de ellos contará a finales de año con 850 habitaciones y una inversión de 250 millones de dólares. Dos más tendrán mil habitaciones cada uno, e iniciarán operaciones en octubre.

Un dato relevante es la Ciudad de México (CDMX), que en los últimos años ha sido un gran receptor de proyectos con componente hotelero, tendencia que le convierte para este lapso como el segundo destino de mayor inversión hotelera, en especial en el segmento de negocios.

La tendencia no puede ser más clara. Es un dinamismo que ha permitido distintas transacciones de compra-venta. Sólo en abril, se registraron operaciones como la compra de Walton Street Capital de The Resort at Pedregal en Los Cabos, las dos compras que LVHM hizo de los Belmond Maroma Resort & Spa en Quintana Roo y el Belmond Casa Sierra Nevada en San Miguel de Allende.

En el mes de abril se registró la operación con la que Ohana Real Estate Investors compró el proyecto Montage en Los Cabos. Particularmente, las transacciones de compra de hoteles son un asunto que mantuvo con un gran movimiento el negocio hotelero y dejan ver también el interés de fondos de inversión.

Sin embargo, un tema que podría reflejar cambios pese al atractivo que guardan destinos relevantes del país es el cambio en la asignación de presupuesto gubernamental en 2019. Justo el Ramo 21 destinado al turismo ha venido decreciendo desde 2016, año en que se erogaban 5 mil 211 millones de pesos hasta los 2 mil 966 previstos en el año.

Lo que hace distinto el escenario, es la inclusión de un capítulo en el ramo. Se trata de los 5 mil 820 millones de pesos que se destinan al proyecto del Tren Maya, monto que representa 66 por ciento del presupuesto de este ramo.

Esta obra, que involucra un recorrido de mil 525 kilómetros y pasará por Chiapas, Tabasco, Campeche, Yucatán y Quintana Roo, con un total de 15 estaciones es una de las grandes apuestas de la actual administración.

A pesar de que involucra 57% de inversión privada, la estructura financiera basada en la propuesta de la integración de una FIBRA (Fideicomiso de Inversión en Bienes Raíces), tampoco goza de gran aceptación en el mercado inmobiliario por la complejidad que representa su conceptualización para convencer inversionistas.

Con todo, el actual momento del negocio inmobiliario hotelero sigue siendo atractivo.

Artículo publicado en El Financiero|Bloomberg.

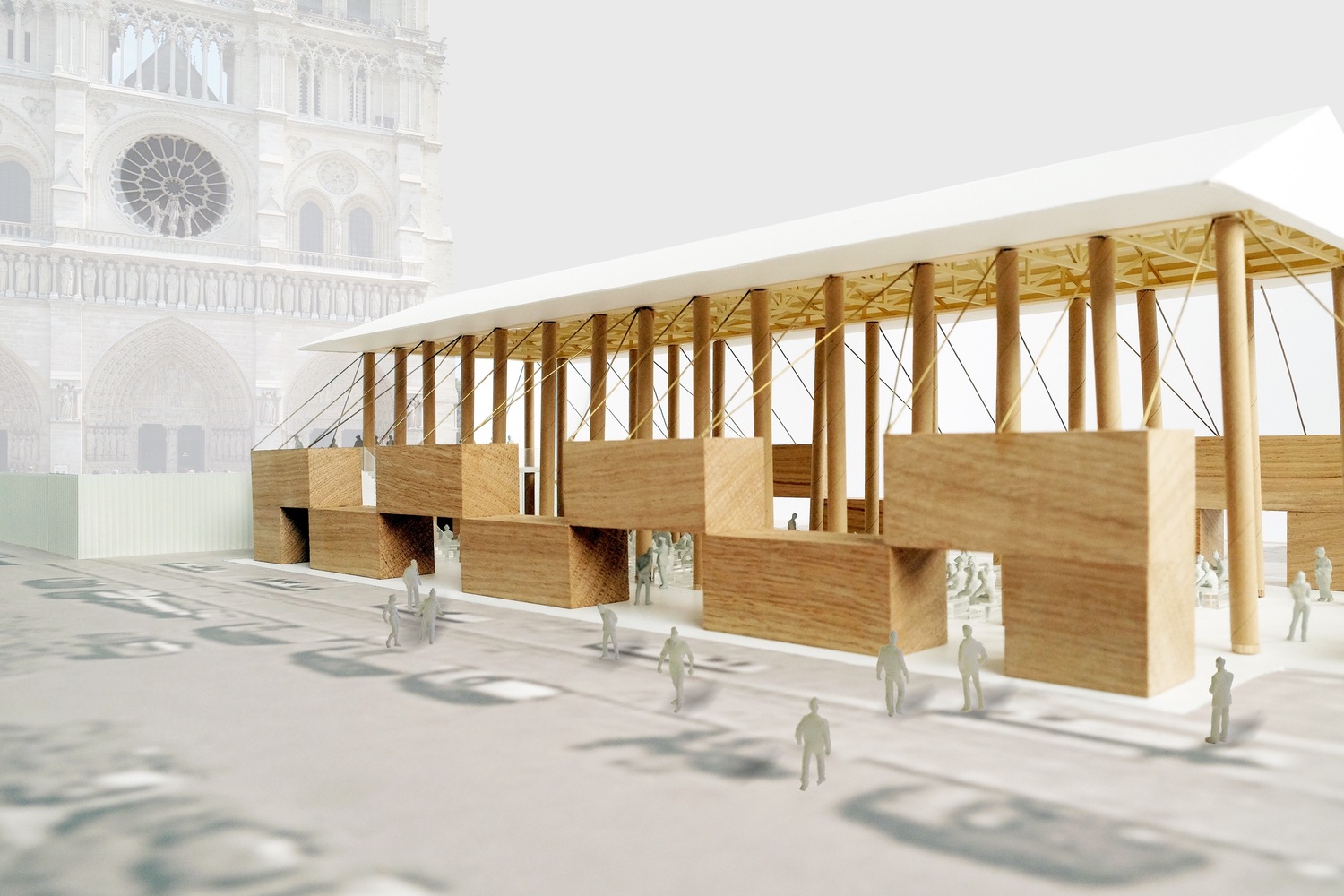

SHIGERU BAN PROPONE ALTERNATIVA EN PARÍS

Tras el incendio de la catedral de Notre Dame en París, Francia, el arquitecto japonés Shigeru Ban como otras 9 propuestas de los últimos meses, planteó un diseño para habilitar una capilla temporal.

El tema ha dividido las opiniones de la sociedad francesa en lo que será una larga y cuantiosa restauración. Los pronósticos hablan de décadas y cientos de millones de dólares, además de las pérdidas históricas.

En este sentido, cobra vida la propuesta de Shigeru Ban, premio Pritzker 2014 quien planteó un espacio abierto levantado al frente del edificio en restauración, a través de una estructura sencilla con contenedores de envío elaborados con paneles de madera, columnas de tubos de papel conectadas con cuerdas y vigas de madera.

Ban ha participado en proyectos edificados a partir de desastres naturales en Japón y si bien, no ha sido autorizada la propuesta, se convierte en una opción para alojar eventos religiosos mientras se desarrolla la restauración del recinto histórico.

Otras opciones arquitectónicas han sido lideradas por Studio Nab, Kiss The Architect, Vizum Atelier, Mathieu Lehanneur, Alexander Nerovnya, AJ6 Studio, VAES Architecture, David Deroo y Studio Fuksas.

Todas buscan integrar la estética, líneas e historia que de forma vanguardista rescaten el valor histórico del recinto parisino.

DESTINOS DE INVERSIÓN

El mapa mexicano de la inversión es claro. Este año se prevé la llegada de inversiones en los segmentos industrial, retail y hotelería, sin embargo con un dinamismo de cautela ante las señales de incertidumbre por el comercio global y la reducción en el crecimiento de nuevas economías como China.

Las previsiones cambian en función de la perspectiva, región y solidez del mercado.

Es por ello que voltear la mirada a la evolución del flujo de capitales en mercados sólidos como Estados Unidos, ayuda a entender por qué en estas economías la lógica del inversionista continúa enfocada en la ubicación, tiempo y recursos.

Una perspectiva es la que plantea el estudio In the opportunity zone que usó Cushman & Wakefield para revisar a mitad de año, dónde se ubican las opciones de inversión en Estados Unidos, que incrementó 100 mil millones de dólares el flujo de capitales invertidos en el mercado inmobiliario.

Se analizaron un total de 138 grandes fondos de inversión que inyectaron recursos en distintos nichos. De este total, 82% lo hizo en inversiones en multifamily, 60% en oficinas y 49% en retail.

Es una balanza diametralmente distinta a la que existe en México, no sólo por la concentración de recursos, sino por el tamaño de un negocio de capitales que apenas mide 26 mil millones de dólares, según cálculos extra oficiales.

HEALTHCARE CAMBIA MERCADOS

Entre 2019 y 2030, la población de 65 años crecerá 35% en Estados Unidos, lo cual generó cambios importantes en la demanda de espacios de consultorios médicos hacia el primer trimestre del año en curso.

En el estudio de Healthcare Advisory Practice, la firma Cushman & Wakefield señala lo anterior, con base en 5 factores que guían dicha tendencia.

Tales cambios están abriendo nuevas áreas de oportunidad profesional en el sistema de salud. Este segmento de actividad, se duplicó de 1990 a la fecha, por tanto es la de mayor crecimiento entre las 27 que integran el ranking.

CHA Hospital, Corea del Sur, KMD.

A su vez, el mercado inmobilario de este nicho se ha visto favorecido, al grado que sólo en el primer trimestre de 2019, se alcanzó un 50% del volumen anual registrado en el mismo periodo del año previo, sin embargo los precios por pie cuadrado se elevaron 7.5%.

Stanford Health Care, Emeryville, KMD Architects.

La absorción de espacio inmobiliario de este rubro se redujo 8.4% en el primer trimestre, aunque las tasas de disponibilidad están por debajo de los promedios de los últimos 10 años.

Este comportamiento parece marcar el ritmo con que se moverá un nicho sujeto a los ritmos del envejecimiento de la población en el mundo.

PLATAH, LA JOYA EN HIDALGO

Ubicado en Tezontepec, Hidalgo el parque industrial Plata con una área total de 617 hectáreas, ha logrado consolidarse como una de las propuestas que buscan cubrir la demanda creciente que promueve el dinamismo industrial del actual ciclo inmobiliario.

Esta intersección donde se ubica se le llama el Triángulo de Oro porque une la región que conforman Ciudad de México, Guadalajara y Monterrey.

Este proyecto industrial integra terrenos industriales, renta de naves de inventario y proyectos Build to Suit a la medida, a fin de generar opciones de infraestructura para la manufactura y operación, al igual que ha sucedido con 23 firmas que operan en él.

Otra ventaja competitiva del desarrollo es su ubicación estratégica y distancia con la Ciudad de México, además de la conexión directa que mantiene con los puertos del Golfo y Pacífico, entre los cuales se encuentran Manzanillo, Lázaro Cárdenas y Veracruz.

Vía terrestre dispone además de conectividad con Arco Norte, Circuito Mexiquense y el tramo México-Pachuca.

RETAIL ONLINE EXPANDE REAL ESTATE INDUSTRIAL

Los números lo confirman. El mercado inmobiliario industrial sostiene el extremo de la expansión y solidez del actual ciclo inmobiliario.

Distintos reportes de mercado, en especial el compartido por CBRE deja ver al cierre del segundo trimestre lo que ya se preveía al inicio de este inestable 2019. La tasa de disponibilidad en el período fue de 5.2% y se unieron al mercado 133 mil m2 de 6 nuevos proyectos que entraron a la competencia nacional.

Sin embargo, destaca lo que ocurre en el centro del país donde se percibe una dinámica alentada por la consistencia del comercio electrónico en la demanda de nuevos espacios industriales.

Destaca en este sentido, lo que aporta la Ciudad de México (CDMX) como el mercado más grande ante la alta demanda de espacios respecto a la lentitud con que se han mantenido otros segmentos como la vivienda y oficinas.

En este lapso, la absorción neta en el corredor, llegó a 231 mil m2, equivalentes a 75% de la oferta que entró al mercado.

La CDMX tiene el segundo inventario más grande a nivel industrial con 8.4 millones de metros cuadrados y una tasa de disponibilidad de 5.1 por ciento, apenas después de Monterrey. Y no sólo eso, tenía hasta el primer trimestre un total de 438 mil 993 m2 en construcción.

Si bien en general, el inventario industrial creció 8%, sólo el comercio electrónico registró en el segundo trimestre un crecimiento de 38% en su actividad, a partir del creciente uso de la tecnología para la compra de bienes y servicios, dinámica que ubica a México como el segundo mercado más grande en Latinoamérica para este negocio.

El e-commerce representaba hasta principios de 2019, el 11% de la demanda nacional, una proporción menor al mismo período de 2018. Su presencia sigue siendo coyuntural para alimentar la demanda de espacio logístico e industrial entre los 13 mercados más importantes del país, sobre todo si se considera que en la zona metropolitana de la CDMX es la principal fuente de demanda de espacio, antes del segmento logístico.

Este canal de consumo ha impactado la demanda de espacio para la integración de centros de distribución y almacenamiento, no sólo en los corredores de la CDMX y Estado de México, sino en ciertos espacios en la ciudad que se han adaptado para soportar la entrega de la última milla de las compras online.

En consecuencia, el denominado corredor Norte donde participan activamente Cuautitlán, Tultitlán y Tepotzotlán lideran el mercado con nuevo portafolio, al alcanzar 121 mil nuevos m2. La oferta se complementa con la aportación en menor proporción que hacen Huehuetoca, Tlalnepantla y en una mínima expresión Vallejo-Azcapotzalco, corredor que experimentó en los años previos un crecimiento con nuevos proyectos comerciales y de vivienda, que transformaron superficies que en el pasado tenían vocación industrial.

Una forma de entenderlo es observar el crecimiento de los sectores de distribución y logística, ventas al por menor y manufactura en la Zona Metropolitana de la Ciudad de México. En estos segmentos, el incremento fue de 53, 25 y 22% respectivamente.

El efecto multiplicador que este nicho, al igual que otras industrias están reflejando como consecuencia de la llegada de nuevas marcas al mercado más grande de consumo en el país, está dinamizando una región que ve una nueva etapa de expansión.

Veremos cómo se adecua el mercado a una dinámica que no tiene marcha atrás, para fortuna de inversionistas y desarrolladores que lograron diversificar nicho y mercados para crecer.

Artículo publicado en El Financiero|Bloomberg.

MALLS TRENDY

Si bien el concepto de usos mixtos avanzó como una opción para generar áreas comerciales en proyectos de gran dimensión, los centros comerciales en construcción siguieron siendo dominados por la modalidad fashion mall en casi 50%.

Un factor para elegir la moda es el tráfico que generan tiendas luxury hall y entretenimiento, tendencia que creció a partir de la saturación a la que están llegando los powers centers, centros comunitarios y neighborhood centers.

Esta dinámica se ha reflejado en los niveles de ocupación, desarrollo de proyectos y los precios.

Punto Valle, Monterrey.

Mientras en un fashion mall o centro comercial regional, las rentas mensuales por metro cuadrado llegan hasta mil 200 pesos, en un usos mixtos el precio máximo es 650 pesos, a la par de un valor máximo de un lifestyle center.

Esta dinámica de precios se ve reflejada en el crecimiento en ciudades medias que actualmente se sostiene lo suficiente para registrar al cierre del segundo trimestre del año un nivel de 1.9 millones de metros cuadrados de espacios comerciales, de acuerdo con un análisis de la firma CBRE.