THE EMORY LONDRES

El grupo hotelero Maybourne integró 4 talentos en diseño y arquitectura para una nueva propuesta de hospitalidad en la capital británica.

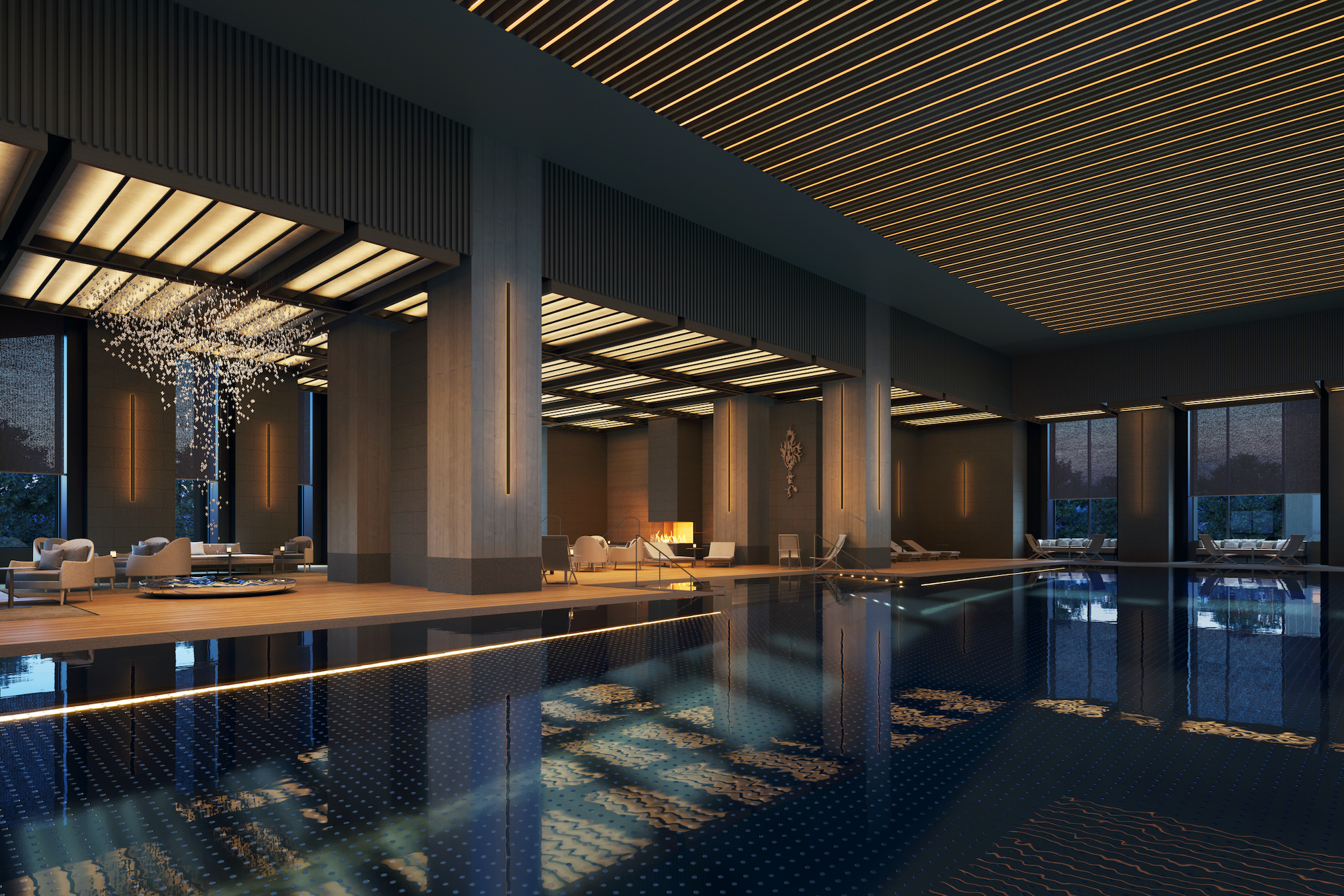

Se trata de The Emory, la cuarta incursión del grupo en la capital británica con la que Maybourne Riviera, estrenará un nuevo hotel. El empresario ha contratado a seis aclamados diseñadores, cada uno de los cuales diseñará una o varias plantas.

Se trata de Alexandra Champalimaud, André Fu, Pierre Yves Rochon, Rémi Tessier, Rigby & Rigby y Patricia Urquiola, mientras que el restaurante será obra del famoso chef Jean Georges Vongerichten, que trae por primera vez a Londres su concepto ABC.

El consorcio consideró la inauguración en invierno de 2023.

Los interioristas integraron en sus propuestas tranquilas, espaciosas y acogedoras. Las Corner Park Suites cuentan con interiores elegantemente sobrios de cuatro diseñadores y creativos globales: Pierre Yves Rochon, André Fu, Alexandra Champalimaud y Patricia Urquiola.

Los interioristas integraron en sus propuestas tranquilas, espaciosas y acogedoras. Las Corner Park Suites cuentan con interiores elegantemente sobrios de cuatro diseñadores y creativos globales: Pierre Yves Rochon, André Fu, Alexandra Champalimaud y Patricia Urquiola.

En el resort existe un vestidor exclusivo, una amplia sala de estar con balcón Julieta y vistas del piso al techo del icónico Hyde Park y las pintorescas calles de ladrillos rojos que lo rodean.

En el resort existe un vestidor exclusivo, una amplia sala de estar con balcón Julieta y vistas del piso al techo del icónico Hyde Park y las pintorescas calles de ladrillos rojos que lo rodean.

RETAIL RECUPERA TERRENO

Durante dos décadas, el negocio de los centros comerciales en México creció a ritmos que cayeron como resultado de la pandemia.

Lo hacía con una dinámica que agregaba 30 centros comerciales y 800,000 m2 por año, apuntalados en el crecimiento de desarrolladores, empresas y fondos institucionales y las apuestas de las cadenas minoristas y marcas.

Ahora el mercado recupera terreno, si bien a un ritmo menor que el señalado, impulsado por el crecimiento de la presencia omnicanal que llevó más allá la participación de las tiendas físicas.

Ahora las cadenas comerciales se apoyan en el e-commerce, modelos híbridos de comercialización, inteligencia artificial y nuevos espacios en sus puntos de venta, reconfigurados conforme a las demandadas experiencias del usuario final.

De acuerdo con el más reciente reporte de Mac Arquitectos Consultores, basado en la actividad de los Fideicomisos de Inversión en Bienes Raíces (FIBRAs) y las empresas públicas, al cierre del tercer trimestre de 2023, el inventario total en México llegó a 933 centros comerciales anclados por una tienda de autoservicio, cines y/o departamental y con al menos 30 locales.

El reporte número 9 de la firma integra los portafolios de empresas públicas, además de lo aportado al mercado por Fibra Danhos, Fibra Macquarie, Fibra Shop, Fibra Uno, Fibra SOMA, Gicsa, Grupo Acosta Verde, Planigrupo y Liverpool.

En suma cuentan con un área total de 24 millones de metros cuadrados comerciales. Si bien se han inaugurado 10 centros comerciales que sumaron al mercado 190 mil metros cuadrados de área bruta rentable y 14 están en construcción, el crecimiento representa sólo 70% del promedio anual mencionado de los últimos 20 años.

Es un indicador relevante si se considera el peso que tienen las FIBRAS, cuyos portafolios representan 324 activos con 7.9 millones de metros cuadrados de área bruta rentable, equivalente a 35 por ciento del inventario total.

Esta amplitud del mercado, adicional a los desarrolladores privados, hizo que la penetración de la industria en la población avanzara.

La firma estima que hacia 2050 el mercado comercial podría alcanzar un ratio o penetración de área comercial de 30 metros cuadrados por cada 100 habitantes urbanos, un ritmo de crecimiento similar al del año en curso que le ubica en el liderazgo entre los mercados más importantes de América Latina, superando a Chile, Colombia y Brasil, aunque aún lejos de Estados Unidos que mantiene un ratio de 175 metros cuadrados por cada 100 habitantes.

Con todo, lo anterior implica que México demandaría en los próximos 26 años un promedio de 18 millones de metros cuadrados rentables integrados en 600 nuevos centros comerciales con una tasa promedio de crecimiento anual de 2 por ciento, nivel menor que el registrado el último trienio.

El reporte destaca de manera determinante los seis trimestres continuos de crecimiento, la recuperación aunque ligera del PIB (Producto Interno bruto), la tasa de ocupación y el resultado de las ventas minoristas, de autos y consumo privado.

Así, mientras la afluencia a los centros comerciales se recupera con un nivel actual de 91.4 por ciento y los precios de renta suben.

Este caso revela el camino por avanzar que aún existe en una industria que ha enfrentado los retos, que se ha transformado y depurado a partir de la pandemia. No obstante, los desafíos en un ambiente de recuperación marcan una etapa positiva aunque con diferencias en velocidad y magnitud.

Columna publicada en El Financiero|Bloomberg.

Fotografía: Nanchang Qingshan, Calliston RTKL.

OPINIÓN - RETAIL OMNICANAL

México desplazaría en 2024 a Brasil en el liderazgo del e-commerce, gracias a la incursión de la tecnología. Próximamente detallamos el por qué de esta evolución.

NORESTE INDUSTRIAL

A través de sus corredores el noreste de México concentra uno de los mercados ganadores de mayor expansión y que generan la nueva oferta de espacios industriales.

El período de bonanza que vive a partir del efecto del nearshoring ha generado que

detone la actividad en Saltillo, Reynosa, Tijuana, Juárez y Monterrey donde se han incorporado más de 650 mil metros cuadrados de nuevos inmuebles industriales con rentas que continúan con precios históricos y al alza.

Esta tendencia viene desde 2021 cuando el mercado industrial creció alrededor de 14% en demanda nueva o neta, ante la demanda sostenida de espacios build to suit y pre arrendamiento.

Una de las razones de esta evolución es que México mantiene una consolidación como el principal proveedor de autopartes para los Estados Unidos, pasando del 42% en los últimos 4 años al 46% de las importaciones totales.

En consecuencia, la demanda por nearshoring en 2022 ascendió a 1.2 millones de m2, equivalentes al doble de la cifra anual con la que cerró en 2021.

Por lo anterior el noreste del país fue la región con mayor dinamismo, aumentó su participación en la demanda industrial al pasar de 14% en 2021 al 26% con la cerró 2022 y desde entonces se registran niveles récord.

Sólo Monterrey y Saltillo integraron 61% de la demanda bruta.

Reynosa por su parte, es la sexta ciudad a nivel nacional con mayor potencial para la re localización de empresas extranjeras.

La Secretaria de Desarrollo Económico de la entidad compartió que existen más de 50 proyectos en desarrollo para nuevas inversiones extranjeras.

Este escenario se ha reflejado en un incremento en el valor de las propiedades ubicadas en la región norte del país y los niveles históricos de disponibilidad y precios de arrendamiento.

Por su parte, la inflación y el tipo de cambio peso-dólar favorecieron que en general las tasas de capitalización se comprimieran en los últimos 2 años, al pasar de 8.75 a 7.6 por ciento al cierre del primer semestre del año para inmuebles clase A, de acuerdo con una encuesta de la empresa de valuación LOGAN México.

A pesar de esta perspectiva, la tendencia de los mercados de la región continuará según los analistas al menos los próximos 60 meses.

JANU TOKIO

Será en la primavera de 2024 cuando este resort sea parte del nuevo y dinámico barrio japonés de Azabudai Hills.

Janu Tokyo que significa alma en sánscrito, marca un capítulo en la hospitalidad de lujo.

Su inicio de operaciones , sigue los pasos de su hermano pionero Aman.

El resort integró 122 habitaciones, ocho restaurantes, un spa y centro de bienestar de 4 mil metros cuadrados en un nuevo edificio emblemático, diseñado por los arquitectos Pelli Clarke & Partners.

El resort integró 122 habitaciones, ocho restaurantes, un spa y centro de bienestar de 4 mil metros cuadrados en un nuevo edificio emblemático, diseñado por los arquitectos Pelli Clarke & Partners.

Treinta años después, el área de 13 pisos se diseñó con el objetivo de crear un pueblo urbano moderno diseñado en torno a la comunidad y el bienestar, reflejando el propósito de de nutrir espíritus afines y momentos colectivos.

Treinta años después, el área de 13 pisos se diseñó con el objetivo de crear un pueblo urbano moderno diseñado en torno a la comunidad y el bienestar, reflejando el propósito de de nutrir espíritus afines y momentos colectivos.

Las ventanas del piso al techo y los balcones privados permiten acceder a las vistas distintas de la Torre de Tokio, además de favorecer viajes en grupo, dado que gran cantidad de habitaciones están comunicadas.

Las ventanas del piso al techo y los balcones privados permiten acceder a las vistas distintas de la Torre de Tokio, además de favorecer viajes en grupo, dado que gran cantidad de habitaciones están comunicadas.

MAIN RETAIL STREETS 2023

Durante años, las calles más cotizadas en el retail del mundo han sido señal del comportamiento del mercado inmobiliario de lujo, pero también del ritmo con el que avanzan las economías. Las primeras posiciones en el Top 10 suelen señalar ciudades como Nueva York, Londres, Hong Kong y otras ciudades europeas como las mejores cotizaciones por cada m2 de arrendamiento.

El reporte Main Streets Across The World de este año de Cushman & Wakefield es una pieza clave. Lo es porque a punto de llegar el cuarto año del inicio de la pandemia el retail se mantiene resiliente y en transformación.

Sin embargo, la recuperación está siendo mucho más lenta, hecho que se observa si se considera que sólo en Europa y Asia Pacífico, las rentas aún permanecen 10% debajo de los niveles pre pandemia.

En esta edición Nueva York, Milán y Hong Kong son las que alojan las avenidas mejor posicionadas en el mundo que opera con nuevas reglas del juego.

Las marcas de lujo venían e incluso experimentan aún la incertidumbre económica, pero también han superado los cierres de comunidades, las restricciones en los viajes, las limitaciones en las cadenas de suministro y un comercio minorista físico que aprendió a integrar una estrategia omnicanal.

Sin duda, con la presencia en distintos canales las marcas han resuelto los requerimientos de un comprador que aspira a nuevos niveles de respuesta e interacción de las marcas.

El ranking de este año otorga de nuevo a Upper 5th Avenue en Nueva York en el liderato, pero subió a Via Montenapoleone de Milán al lugar 2 y se mantuvieron en las posiciones siguientes Tsim Sha Tsui de China, New Bond Street de Londres y Champs Elysées de París.

En las siguientes posiciones quedaron las calles Ginza de Tokio, Bahnhofstrasse de Zurich, Pitt Street Mall en Sidney, Myeongdong de Seúl y Kohlmarkt en Viena.

Algunas de las razones complementarias que modificaron los cambios en el ranking se relacionan con factores de tipo macroeconómico. Así, la calle top de Milán fue la más cara con una renta promedio por metro cuadrado de mil 766 dólares por metro cuadrado, Macedonia fue la más asequible, la avenida Independencia en Estambul elevó más de 120 por ciento su renta y el centro de Helsinki registró la caída más importante con 14%.

Pese a ello, estas avenidas siguen siendo resilientes aunque con matices regionales y de mercado, hecho que se refleja en la recuperación de los precios. No es un tema menor, si se considera que en Upper 5th Avenue se mantuvo en $2,000 dólares que paga por cada m2 de arrendamiento.

El estudio resalta el impacto en los últimos 12 meses del ciclo alcista en las tasas de interés como un factor determinante en la recuperación, además de los cuellos de botella provocados porque la sobre oferta de productos y servicios inmersos además en un un período inflacionario.

Este impacto se vio reflejado en el desarrollo económico y por tanto en la confianza del consumidor que no logró impactar como se esperaba la recuperación.

Así, el consumidor dejó de tener el impulso a la compra por la demanda acumulada que indujo la pandemia y las tasas altas de ahorro personal.

El reporte enfatiza en que el sector de lujo no ha sido impactado por las condiciones económicas podría equivocarse y las ganancias de los principales retailers de lujo han estado por debajo de las expectativas.

En México, la historia no es la misma. El retail en general ha acumulado 6 trimestres de recuperación, alentado por factores como el crecimiento demográfico, económico y los cambios de hábitos según datos de Mac Arquitectos Consultores.

Factores distintos, pero que muestran la realidad de este negocio.

Columna publicada en El Financiero|Bloomberg.

Fotografía: Haworth, Gensler.

ENTORNOS HÍBRIDOS

Es el nuevo sentido del espacio de trabajo para hacer frente a los requerimientos de las empresas y sus colaboradores.

NEARSHORING AMPLÍA IMPACTO

El Centro-Oeste y Sureste de Estados Unidos concentran nuevas inversiones e impactan corredores industriales en México.

2020 es el año clave en que se realizaron cientos de anuncios importantes de nuevos desarrollos de manufactura avanzada en América del Norte.

Cada uno de ellos se atrajo inversión, desarrollo, empleo y nuevos pasos hacia la consolidación y expansión de las cadenas de suministro esenciales.

Un análisis de Newmark sobre las inversiones indica que existieron al menos 100 millones de dólares desde el 2020, año en que se anunciaron inversiones por 400 mil millones de dólares en manufactura avanzada, más de 210,000 empleos nuevos y al menos 23.2 millones de metros cuadrados de nuevos proyectos industriales hasta el 2030.

En este proceso expansivo, la IA (inteligencia artificial) ha sido determinante en el crecimiento destacado de la manufactura norteamericana.

Si bien la mayor parte de la producción manufacturera en Estados Unidos se especializa en “manufactura avanzada” y el crecimiento se manifiesta en una diversidad de industrias, existen sectores manufactureros emergen como particularmente innovadores, orientados al futuro.

En el estudio de los principales anuncios manufactureros en los últimos 3 años revela que prácticamente todos los estados de Estados Unidos se beneficiaron del crecimiento, con la mayor concentración de proyectos desplegados desde el Centro-Oeste hasta el Sureste.

Arizona y Texas lideran en inversión, con un total combinado de 120 mil millones de dólares, mientras que Texas, Georgia y Carolina del Norte lideran a nivel nacional en número de anuncios destacados del sector manufacturero, con más de 20 inversiones de 100 millones de dólares o más comprometidos desde el 2020. Los factores importantes que impulsan este crecimiento geográfico incluyen la disponibilidad de tierra, un menor costo energético, infraestructura logística, un entorno de negocios favorable y un ecosistema laboral positivo. En especial, el acceso a mano de obra calificada es de cada vez mayor interés para los fabricantes.

ALBA PALM BEACH

BGI Companies y Blue Road lanzan el proyecto residencial con el que buscan consolidar una alternativa al mercado residencial de lujo en Miami y abrir opciones de inversión con acceso a los compradores a la visa EB-5.

El desarrollo vertical integró 55 residencias que de ubican en una propiedad del condado de Palm Beach, el de mayor crecimiento en el estado de Florida con el salario medio más alto.

Alba Palm Beach dispone de vistas con frente al mar en el canal intra

Alba Palm Beach dispone de vistas con frente al mar en el canal intra costero.

costero.

En su arquitectura integró un piso de más de 2 mil 370 metros cuadrados con amenidades, además de los muelles privados.

Las residencias Alba se centran en su codiciada ubicación y cada unidad presenta diseños elegantemente decorados con ventanas de piso a techo contra impactos de huracanes y puertas corredizas, terrazas de gran tamaño con marcos de vidrio y cocinas de verano. a destacar las increíbles vistas panorámicas.

Las residencias Alba se centran en su codiciada ubicación y cada unidad presenta diseños elegantemente decorados con ventanas de piso a techo contra impactos de huracanes y puertas corredizas, terrazas de gran tamaño con marcos de vidrio y cocinas de verano. a destacar las increíbles vistas panorámicas.

En el diseño arquitectónico se consideró la distribución de un número reducido de residencias por piso, con ascensores y vestíbulos privados que ofrecen privacidad y aislamiento.

CARIBE MEXICANO

Quintana Roo vive un momento histórico al registrar más de 19 mil 400 millones de dólares en inversiones reflejado en los más de 127 mil 399 cuartos hoteleros y las 40 mil 200 unidades de renta vacacional existentes en Cancún, Cozumel, Isla Mujeres, Riviera Maya y Tulum.

Esta ola de expansión en el Caribe Mexicano es resultado del efecto que causan el flujo de más de 31.3 millones de turistas y el proceso de obras de infraestructura como los aeropuertos de Tulum y Chetumal, el puente Nichupté, la remodelación de la avenida Colosio en Cancún, la carretera 307 y el distribuidor que une Cancún y Tulum.

Son elementos que por el momento dejan en los 5 corredores más de 700 proyectos inmobiliarios en proceso de desarrollo.

La dinámica también ha generado de acuerdo con estadística generada por Tinsa, una absorción promedio de 1,100 unidades mensuales de departamentos orientados al mercado de corta estancia, que se une a la oferta de alojamiento aportada por la infraestructura hotelera.

Para los analistas lo que sucede en este mercado y Los Cabos, es un camino sin retorno que ha atemperado su efecto porque la llegada de turistas cambió, a partir del verano pasado cuando los turistas retomaron los viajes largos a destinos tradicionales como Europa.

Esta inercia hizo según el Centro de Investigación y Competitividad Turística (CICOTUR) que aún cuando el consumo turístico no ha logrado superar los niveles pre pandemia, el consumo interno mantenga una recuperación modesta y sostenida.

Es por ello que el consumo receptivo registra una notable caída del 15.2 por ciento frente al mismo período de 2022, tema que también incidió en la ocupación hotelera del Estado que llegó a 74.1 por ciento, según información de la Secretaría de Turismo.

Estas tendencias validan la era de desarrollo en la región, pero plantean retos para el desarrollo sustentable y sostenible.

En este sentido, es la planeación el paso uno que los desarrolladores en la región ven como una condición importante que permitirá el desarrollo de la comunidad. Una era donde la movilidad, el flujo vial, los parques, áreas verdes, calles y el acceso a vivienda e infraestructura sean parte de la ecuación.

Hoy día es evidente la inversión, pero no está claro el suministro adecuado de energía eléctrica, agua potable, drenaje, fibra óptica, transporte y movilidad acorde a los requerimientos del mercado.

Es un entorno que requieren desarrolladores de propiedades inmobiliarias residenciales, y también la hotelería.

En un reciente reporte de CBRE México dábamos cuenta de la apertura de al menos 39 hoteles de 3 a 5 estrellas en el primer semestre del año, con los cuales se incorporaron más de 9 mil 100 unidades en 2022, de los que más de la mitad se ubican en Cancún, Riviera Maya y Playa del Carmen.

Todo esto no es un tema menor, si se considera que la longitud con frente de playa de la entidad del sureste es de 137 kilómetros, frente a los 133 kilómetros con que cuenta Miami, el mercado de mayor crecimiento inmobiliario en todos sus nichos de Estados Unidos.

Son dimensiones polarizadas que permiten ver el potencial de la región. Una zona de grandes oportunidades y retos para dotar de los elementos que permitan generar un desarrollo ordenado.

Columna publicada en El Financiero|Bloomberg.

Fotografía: Sadhú, Tulum.