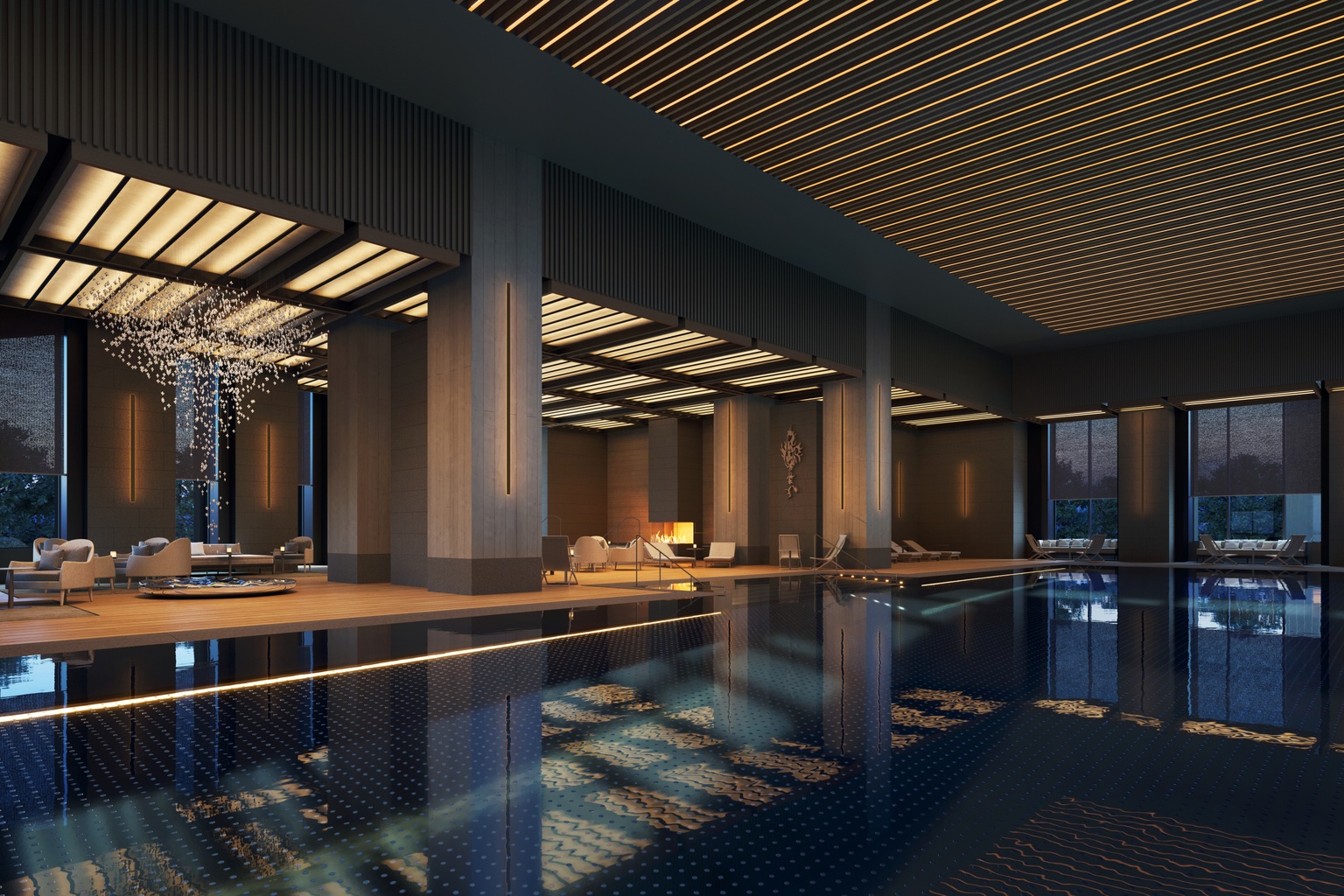

SHA MÉXICO

Tras Residencias, hospitalidad y espacios de bienestar integran este complejo en el Caribe Mexicano.

Se trata de un desarrollo proyectado arquitectónico por el despacho Sordo Madaleno en el que se edificó una nueva clínica de bienestar y hotel médico.

Al proyecto se integraron conceptos de biofilia y geosensible que hacen factible generar un acercamiento con la vegetación endémica en los espacios habitables, e integrar paisajes sensoriales y productores de alimentos que respaldan el concepto de gastronomía terapéutica.

SHA México se ubica en un terreno frente a Isla Mujeres, en un terreno rodeado por un manglar en Quintana Roo.

La propuesta arquitectónica integra las residencias, el spa y el área de hotel de manera lineal, a través de una estrategia de diseño que permite vistas maximizadas al mar. El desarrollo se desplanta en 10 niveles y divide en cuerpo norte, volumen central y cuerpo sur.

MOMENTO INMOBILIARIO

El real estate en México vive condiciones estratégicas para navegar con ventajas en la nueva regionalización de la economía global.

El momento que experimenta la industria va más allá de la posición geográfica, los acuerdos comerciales y el bono demográfico. La capitalización de otros factores que el sector pueda tomar para insertarse en la nueva regionalización de la economía es el

centro de la discusión.

En una perspectiva reciente compartida por CBRE México, destaca el ascenso del nearshoring en el mercado nacional, pero también el onshoring que Estados Unidos el principal socio comercial del país están consolidando.

El inicio de una nueva era económica y reordenamiento geopolítico fija desde su perspectiva oportunidades para el negocio inmobiliario.

Estados Unidos es un mercado de mil 360 millones de consumidores a quienes nuestro país puede abastecer con una población joven y calificada de 31 millones de habitantes de entre 15 y 29 años, equivalentes a 25% del total de la población.

Al igual que una clase media de 47 millones de personas, es decir 37% de la población, representa por otra parte una base de consumo para inversionistas nacionales y del exterior dado que promueve el crecimiento de los servicios financieros e inmobiliarios.

En el ámbito del reordenamiento de la cadena de suministros, la demanda de inversión asiática local, ha alentado que del total de Inversión Extranjera Directa (IED) en el sector manufactura, 20% se originó en Asia.

Para este año, el pipeline de usuarios e inversionistas asiáticos en el sector inmobiliario muestra una tendencia en desarrollo que podría, desde la perspectiva de la firma, mantenerse en los próximos tres años.

La lógica de estos números se basa también en que pese a los ajustes en la tasa de crecimiento de la economía, este año en la Encuesta de Analistas de Banco de México, se espera la creación de 450 mil nuevos puestos de trabajo , además de la recuperación del sector servicios, rezagado frente a otros sectores.

Si bien la inflación está en niveles históricos, de 8% impulsada por el efecto de los valores de los alimentos como un subíndice que llega hasta 14%, la expectativa es que regrese a niveles de 3% a finales de 2024, mientras que las tasas de interés se mantendrán en un ciclo al alza en los siguiente 9 a 12 meses.

Aún así, la perspectiva se equilibra debido a otros factores clave. Uno de ellos son los nuevos esquemas de trabajo, vida, diversión y consumo están llevando a cambios en la planeación de nuevos proyectos, e incluso la reconversión de los que actualmente operan.

Algunos aspectos para este cambio de usos es que encuestas revelan que 90% de los empleados busca un mayor balance vida-trabajo, oficinas más céntricas y mayor acceso a la tecnología para colaborar de manera eficiente con sus colegas.

Por su parte, 38% de la generación X y Millennials Mayores han manifestado su intención de mudarse a zonas más céntricas en las ciudades para acortar sus recorridos al trabajo.

Y en el ámbito de consumo, los compradores prefieren las tiendas físicas, cuando se trata de compras como los insumos para la elaboración de alimentos, comprar ropa y cosméticos.

Este último aspecto, será determinante respecto a la necesidad experiencial en especial en mercados como la Ciudad de México, que se ubica a la cabeza de los indicadores nacionales y en la que 75% de los consumidores tiene la preferencia de las compras físicas.

Artículo publicado en El Financiero|Bloomberg.

OPINIÓN - MULTIFAMILY

El shadow market crea dudas sobre la factibilidad del negocio de vivienda institucional en renta. En México sólo 0.1% del mercado de arrendamiento residencial es institucional, a pesar del déficit de vivienda y nuevos hábitos de los inquilinos.

RECONVERSIÓN AMPLÍA OLA

La tendencia de reconvertir crece en distintas ciudades del mundo. Nueva York, Chicago y otras ciudades en el mundo son testigo de esta inercia.

Esta dinámica es parte de la postura que los gobiernos locales están tomando para aprovechar la dinamización del sector inmobiliario.

Uno de los casos que destacan es la ciudad de Nueva York, cuyo alcalde, Eric Adams visitó 160 Walter Street, un proyecto de conversión de oficinass en vivienda.

El proyecto calificado como pionero y con visión de futuro, es preámbulo para lo que ocurre en San Francisco, California. En ésta última las autoridades celebran la idea de que transformar el espacio de oficinas vacante en viviendas es una estrategia clave para revitalizar los vecindarios urbanos.

Hoy día Pittsburgh, Chicago, Calgary y otras ciudades también lideran con distintas iniciativas la reconversión.

En la industria se ven con buenos ojos los proyectos de conversión de edificios dado que prometen remodelar nuestras ciudades en vecindarios para vivir y trabajar.

Hoy día, propietarios y desarrolladores de edificios enfrentan el desafío de qué hacer con los activos estancados. Se trata de edificios de oficinas de clase B y C que permanecen vacíos, mientras los inquilinos prefieren a propiedades más modernas y ricas en comodidades.

Si bien algunos edificios antiguos se pueden renovar para aumentar su atractivo, otros se pueden reinventar y aprovechar para convertirlos en edificios residenciales de primera clase.

“Nuestros clientes se acercaron al inicio de la pandemia (2020) y nos dijeron: “díganos qué hacer con los edificios que antes tenían problemas y que tendrán aún más problemas después de la COVID”, recuerda Steven Paynter, director de estudio y líder de Design Resilience en la oficina de Gensler en Toronto.

Y es que independiente a las secuelas de la pandemia en las tasas de desocupación, éstas han aumentado durante los últimos 10 años, pero su efecto es más pronunciado en los últimos 3, especialmente en el mercado de Clase B y C, donde los arrendamientos similares no se renuevan.

“Estamos viendo que se recuperan muchos de estos activos, ya sea mediante la recuperación de edificios o mediante la liquidación como activos en dificultades. Esto abre oportunidades para nuevos inversores y desarrolladores”, puntualiza.

Otros propietarios consideran diversificar sus participaciones desde la oficina principal a una cartera más mixta, más residencial, más industrial, más que por una mayor rentabilidad porque sería menos riesgoso.

Por ende, la lógica empresarial se dirige hacia las conversiones, o mediante la venta de activos de grandes jugadores, mismos que los reinvierten en diferentes tipos de edificios.

Si bien las tasas de disponibilidad en mercados consolidados del mundo experimentan una desocupación generalizada, es un hecho que los más antiguos con edades de 40 y 50 años, necesitan un enfoque de reposicionamiento más sólido.

Este contexto que en ciudades como México, ha alentado la reconversión de oficinas bien ubicadas en vivienda, pero el potencial se encuentra en edificios clase B.

1 ST. CLAIR WEST

Tras descartar su demolición Slate Asset Management optó por la reconversión del antiguo inmueble en Ontario, Canadá para rediseñar un nuevo desarrollo de usos mixtos.

El 1 St. Clair West que al inicio del proceso no era financieramente viable, demostró su factibilidad con usos múltiples tras el análisis de valor del sitio mediante una herramienta patentada de conversión de oficina a residencial de la firma Gensler.

El impulso en su nueva era provino por la visión de transformar el edificio mediante la integración de un concepto para una construcción superior, que agregó una nueva densidad y se adaptó a los requisitos de la ciudad para la retención de oficinas.

El impulso en su nueva era provino por la visión de transformar el edificio mediante la integración de un concepto para una construcción superior, que agregó una nueva densidad y se adaptó a los requisitos de la ciudad para la retención de oficinas.

Fue mediante un diseño técnico detallado, estudios estructurales y de viento, que se logró diseñar un núcleo que brinda flexibilidad a la placa de piso en todo el edificio y una combinación de unidades que crea un valor para los inquilinos.

Además de una área residencial, el nuevo proyecto incluirá el reposicionamiento de 67 mil pies cuadrados de espacio para oficinas, 9 mil 500 pies cuadrados de tiendas minoristas y 23 mil pies cuadrados de servicios, incluidos espacios sociales al aire libre, que ofrecen una experiencia holística centrada en el usuario.

RETAIL REGRESA A EXPANSIÓN

Tras 3 años de ajustes y niveles históricos de disponibilidad, el retail recupera crecimiento.

Esta dinámica permitió que a finales de 2022, el inventario nacional de centros comerciales con superficies mayores a 10 mil m2 experimentara un crecimiento anual de 2.2%.

La tendencia positiva obedeció al efecto que experimentaron algunos mercados como la región metropolitana que se vio favorecida con la apertura de los proyectos Parque Tepeyac, que representó una cuarta parte de la nueva oferta del año de referencia.

En su reporte de Mercado de Insight 2022 en el sector, la firma CBRE establece dicha evolución, además de que la dinámica incrementó hasta 25.5 millones de m2 el inventario nacional, con lo cual se agregaron 430 mil m2 de nuevos espacios.

De este crecimiento, el formato con mayor penetración fue el de usos mixtos, que representó 33% y los regional mall con 17% del total.

Además fueron la CDMX y el área metropolitana las que concentraron 39% del total del inventario nacional de proyectos de usos mixtos, es decir 225 mil m2 además de 225 mil m2 en proceso.

Lo relevante de esta inercia es que representa un incremento de 59% en relación con la actividad de construcción de la región al cierre de 2021.

Un factor presente en la era pandémica es el e-commerce que hasta el tercer trimestre del año pasado experimentó un valor acumulado de transacciones hechas de 431 mil 496 millones de pesos, equivalentes a un crecimiento de 23% acumulado cifra que representa el 86% de las transacciones reportadas en el año.

Por número de transacciones el comercio en línea ascendió a 610 millones de autorizaciones de compras.

Otra región que destacó en el lapso de referencia es la noroeste, que registró 38% de los nuevos m2 incorporados al inventario nacional. Fueron Cabo San Lucas y Tijuana los mercados más dinámicos al acumular 103 mil m2 de nueva oferta con conceptos life style y regional mall.

En el caso de la región occidente, los centros comerciales tipo regional mall concentraron 34% de la oferta comercial.

Por su parte, el sureste recibió el inicio de actividades del proyecto Los Héroes Mérida Town Center que unió al inventario 30 mil m2, mismo que acumula 656 mil m2 y 56 mil m2 de actividad en construcción.

Entre las tendencias identificadas en el reporte destacan como en otros mercados como retos los nuevos hábitos de consumo, las tiendas físicas y plataformas digitales, así como unificar las calidades.

En este espacio hemos destacado el valor que representan en el nicho la generación de experiencias de compra, conexión y vida en comunidad los que permitirán a las cadenas minoristas permanecer en la preferencia de los compradores. En especial, cuando el mundo híbrido requiere de estrategias diferenciadoras.

Analistas consideran importante un mayor desarrollo de inteligencia artificial para la óptima identificación y satisfacción de los clientes en los distintos medios de compra.

De la misma manera, los puntos de entrega destacan como una de las herramientas con mayor elección por parte de los consumidores que buscan eficiencia en sus compras.

En suma omnicanalidad, generación de experiencias, el rediseño de los espacios físicos en aras de las experiencias multisensoriales y la sostenibilidad.

Son todas características que deberán cubrirse entre quienes decidan permanecer en el competido mercado comercial.

Artículo publicado en El Financiero|Bloomberg.

GUADALAJARA RESIDENCIAL

El centro de la capital tapatía crece y redensifica el mercado de vivienda, debido al decremento poblacional en el centro.

Un reporte de mercado de la firma Tinsa en Guadalajara, revela que desde 2020, la ciudad observa un aumento en la construcción de proyectos verticales residenciales, en específico en la zona centro.

Durante el 2019 cuando comenzaron los estímulos para la construcción residencial, inició la activación de proyectos. En ese año se generaron 29 proyectos, compuestos por 1,594 viviendas.

Si bien la contingencia sanitaria por COVID-19, alteró la dinámica, la tendencia se vio reflejada en el ingreso de únicamente 16 proyectos de vivienda en el año 2020.

Sin embargo, el mercado reactivó con una diversidad de proyectos que buscan incentivar la llegada de residentes y reactivar la economía.

Parte de esta inercia se genera en zonas como el Distrito Creativo, ubicado en las inmediaciones del Parque Morelos de la cual, Ciudad Creativa Digital forma parte.

Otra inercia a raíz de la edificación de nuevos proyectos es la oportunidad con que compradores ven adquirir departamentos y rentarlos, de forma tradicional o por medio de plataformas digitales, como Airbnb.

Distrito Creativo es un polígono de 21.5 hectáreas alrededor del Parque Morelos, cuenta con la infraestructura, servicios, movilidad y terrenos de Ciudad Creativa Digital.

Entre sus objetivos están la reactivación económica y social, atrayendo el talento del sector creativo, la inversión privada, el desarrollo urbano y el repoblamiento de la ciudad.

Dicha inercia es relevante si se considera que en la Ciudad de Guadalajara se registraba un total de más de 4.2 millones de turistas en el 2019, cifra que cayó a 1.9 millones de turistas en 2020.

Y al cierre del 2022, se tenía un acumulado de 3.8 millones de usuarios hospedados en hoteles.

JANU

En un distrito dinámico de Tokio que une las industrias creativas y corporativas, la cadena Aman abrirá en otoño su propuesta de hotel de lujo.

Ubicado en Azabudai, Janu Tokyo captura la energía convincente de su entorno, la historia y la cultura japonesas preexistentes con la influencia de los negocios globales y el entretenimiento contemporáneo, a la sombra de la emblemática Torre de Tokio.

El hotel de lujo está programado abrir en el otoño de 2023, brindará un entorno de hospitalidad en el desarrollo Azabudai Hills el más nuevo y progresivo de la ciudad hasta la fecha.

El hotel de lujo está programado abrir en el otoño de 2023, brindará un entorno de hospitalidad en el desarrollo Azabudai Hills el más nuevo y progresivo de la ciudad hasta la fecha.

Treinta años después, el área de 13 pisos está diseñada con el objetivo de crear un pueblo urbano moderno diseñado en torno a la comunidad y el bienestar, reflejando el propósito de de nutrir espíritus afines y momentos colectivos.

El diseño interior del hotel Janu Tokyo estuvo a cargo de Jean-Michel Gathy de Denniston Architects, que con su propuesta aportó ligereza en contraste con la vitalidad de la ciudad.

Las ventanas del piso al techo y los balcones privados permiten acceder a las vistas distintas de la Torre de Tokio, además de favorecer viajes en grupo, dado que gran cantidad de habitaciones están comunicadas.

En su oferta gastronómica, el hotel integró restaurantes que favorecen la conexión, inspiración y exploración. La pastelería y el comedor italiano, espacios de convivencia para reunirse; mesas de chef estilo sushi omakase y sumibiyaki, interactivas y teatrales; además de comedores privados donde se ofrecerá cantonés moderno.

En su oferta gastronómica, el hotel integró restaurantes que favorecen la conexión, inspiración y exploración. La pastelería y el comedor italiano, espacios de convivencia para reunirse; mesas de chef estilo sushi omakase y sumibiyaki, interactivas y teatrales; además de comedores privados donde se ofrecerá cantonés moderno.

El Centro de Bienestar Janu de 4,000 metros cuadrados, será una de las instalaciones más grandes de su tipo en cualquier hotel de lujo en Tokio, reinventando por completo el concepto de equilibrio.

El Centro de Bienestar Janu de 4,000 metros cuadrados, será una de las instalaciones más grandes de su tipo en cualquier hotel de lujo en Tokio, reinventando por completo el concepto de equilibrio.

Más allá de las nociones cotidianas de spa, las instalaciones brindan armonía entre amplias áreas termales y de hidroterapia, baños japoneses, zonas de entrenamiento funcional para spinning y boxeo que contrastan con los espacios serenos de pilates y yoga.

Además la propuesta de hospitalidad incorpora recorridos por la ciudad local a los talleres de Japón hasta degustaciones de sake.

MULTIFAMILY CREA DUDAS

Contrario a la resiliencia con que el negocio enfrentó la crisis por la pandemia en otros mercados consolidados, en México la vivienda institucional en renta cuestiona su permanencia.

Pese a ser reconocido como un negocio atractivo a la inversión debido al déficit de vivienda y a ser un mercado sub atendido con potencial de crecimiento, el multifamily tiene un gran competidor que vulnera su consolidación: el shadow market.

Además, llama la atención la pérdida de consistencia en las tasas de retorno del arrendamiento residencial, debido a las presiones inflacionarias y a que el valor de las rentas se basa en el incremento en precio de los activos.

Cifras analizadas por CREA en un reporte reciente, indican que de los 5.8 millones de viviendas rentadas a nivel nacional, sólo 0.1% es institucional, dado que el restante corresponde al mercado informal.

En el contexto macroeconómico, el alza de precios de vivienda ha generado una tendencia de pérdida del poder adquisitivo en el que menos personas tienen una casa propia y más acceden a inmuebles en renta.

De acuerdo con el censo 2020 del INEGI existen un total de 35.2 millones de viviendas, de las cuales 5.8 son rentadas, proporción equivalente al 16.4% del total.

Así el potencial existe, pero el avance del negocio en los últimos años ha sido reducido. De las 10 principales zonas metropolitanas del país, sólo en 6 existen proyectos de vivienda institucional en operación entre ellas el Valle de México, Monterrey y Guadalajara.

Más aún, del total de desarrollos de vivienda institucional en México, 56% está en operación con ocupaciones promedio arriba del 90%, mientras el resto está en construcción o proyecto.

Quienes ven con reserva la consolidación del negocio, consideran que en 5 años, sólo Nomad Living y Metrobuildings son dos de los principales operadores consolidados y que además cuentan con presencia en Sudamérica.

Los competidores de este mercado han visto desde entonces como otro factor de demanda el cambio de hábitos de los nuevos consumidores que buscan resolver en su espacio habitacional servicios como vigilancia, internet, televisión por cable, gimnasio, alberca y otras amenidades ofrecidas por distintos competidores del mercado.

Con todo, el tamaño del negocio aún dista de los números alcanzados por mercados como Estados Unidos donde pese a la desaceleración en el volumen de transacciones durante el segundo semestre de 2022, el volumen de ventas de inversiones anual sumó 294.2 mil millones de dólares, la segunda mayor suma anual registrada y un 75% superior al promedio del período 2015-2019.

Esto es debido a que se mantiene el apetito de los inversionistas por viviendas multifamiliares sigue siendo sólido, según un reporte de ese mercado en Estados Unidos de Newmark.

Aún así, en la primera mitad de 2023 se prevé que la actividad sea lenta a medida que se examinan las dislocaciones de precios y las valoraciones.

Lo anterior, debido a que los rendimientos totales se desaceleraron considerablemente en la segunda mitad de 2022, totalizando 7.1% para todo el año, superando el índice inflacionario.

Así, los ingresos como porcentaje de los rendimientos totales se normalizaron después de 2021, donde la apreciación superó sustancialmente el crecimiento de los ingresos.

De esta manera, los rendimientos de multifamily se volvieron marcadamente negativos en el cuarto trimestre de 2022 con propiedades base superando a las propiedades de gran altura en un 4% durante el año.

Estos indicadores demuestran los retos que tienen por delante los jugadores de la vivienda institucional en renta en México, donde el mercado aún es incipiente pese al potencial y demanda existentes.

Artículo publicado en El Financiero|Bloomberg.

OPINIÓN - NET ZERO

Inversionistas, desarrolladores, arquitectos e inquilinos de inmuebles debaten sobre una alternativa que haga factible reducirá cero su huella de carbono.

El día cero es el 2050 y en esta evolución los criterios ESG, las certificaciones y acciones empresariales unen impulso para las cero emisiones en el real estate.